2025年10月1日ふるさと納税特集号 広報しながわ

ふるさと納税による減収の仕組みと制度の問題点について

ふるさと納税制度は、「生まれ故郷や応援したい地域などの力になれること」を意義として、全国の地域に活力を生むことを目的に創設された制度です。

しかし、現在の制度は、返礼品をもらうことが主な目的となっているほか、自治体間における寄附の受け入れ額の格差も顕著で、地方全体にとって有益な制度となっていないことから、制度本来の意義や目的から大きくかけ離れた状況となっています。

そこで、ふるさと納税による減収の仕組みと制度の問題点を紹介します。

ふるさと納税による減収の仕組み

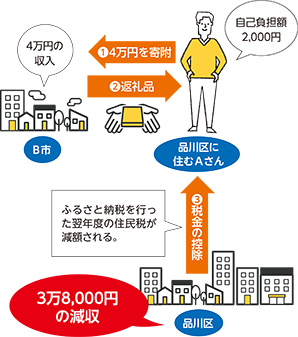

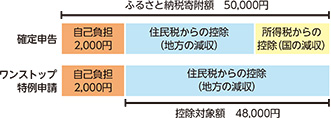

ふるさと納税を行った場合、寄附した金額のうち、自己負担額の2,000円を除いた額が国税である「所得税」と地方税である「住民税」から控除されます。

品川区民の方が他自治体にふるさと納税をすると、翌年度の住民税が減額されるため、品川区の税収が減ってしまいます。

Aさんがふるさと納税をした場合

※「ワンストップ特例制度」を利用してふるさと納税をした場合。

ふるさと納税制度の問題点

行政サービスの低下

区が本来得られるはずだった財源が減少してしまうため、区民の皆さんが利用する住民サービスが低下する恐れがあります。

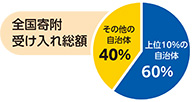

恩恵を受けている自治体はごく一部

全国1,741自治体のうち、寄附受け入れ額上位10%の自治体が、全国の寄附受け入れ総額の約60%を占めているため、ふるさと納税制度の恩恵を受けている自治体はごく一部しかありません。

※総務省「ふるさと納税に関する現況調査結果」を基に作成。

寄附額の50%しか使用できない

寄附金の約50%は、返礼品や広告費などの寄附を集めるための経費として使われている現状があり、寄附金の全額を住民サービス向上のために活用することはできません。

「ワンストップ特例制度」は住民税から優先して控除される

ワンストップ特例制度*を利用することで、国税である「所得税」から本来控除されるべき額が、地方税である「住民税」から控除されてしまい、住民税のさらなる流出を招いています。

*「ワンストップ特例制度」とは、会社員などの確定申告が不要な給与所得者等がふるさと納税を行う場合、確定申告を行わなくてもふるさと納税の寄附金控除が受けられる仕組みのことです。

区は、特別区長会を通じて「ふるさと納税制度」の廃止を含めた抜本的な見直しを国に対し強く求めています。詳しくは区ホームページをご覧ください。

区ホームページは下記QRコードから

問い合わせ

税務課ふるさと納税担当(電話/03-5742-3857 FAX/03-5742-7108)