トップページ > 手続き・届出 > 税金 > 税務課からのお知らせ > 税制改正の概要 > 平成24年度の主な改正点 > 扶養控除の見直し

扶養控除の見直し

更新日:平成24年1月4日

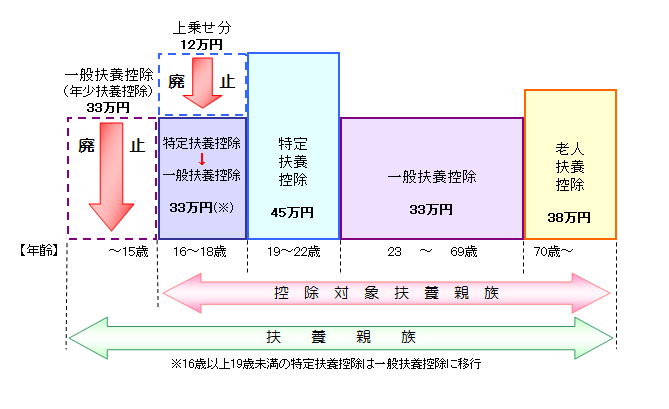

16歳未満の扶養控除(年少扶養控除)の廃止

これにより、扶養控除の対象は、16歳以上の扶養親族が対象となります。

16歳以上19歳未満の扶養控除(上乗せ分)の廃止

※ 19歳以上23歳未満の扶養親族は、引き続き、特定扶養控除45万円が適用されます。

※ 23歳以上70歳未満の扶養親族は、一般扶養控除33万円、70歳以上の扶養親族は、老人扶養控除38万円に変更はありません。

個人住民税の扶養控除額

|

控除対象扶養親族の年齢

|

改正前の控除額(H23年度まで)

|

改正後の控除額(H24年度から)

|

|---|---|---|

|

16歳未満

|

33万円

|

0円

|

|

16歳以上18歳未満

|

45万円

|

33万円

|

|

19歳以上22歳未満

|

45万円

|

変更なし(45万円)

|

|

23歳以上69歳未満

|

33万円

|

変更なし(33万円)

|

|

70歳以上

|

38万円

|

変更なし(38万円)

|

※上記控除額は、個人住民税における控除額で所得税の控除額とは異なります。

お問い合わせ

税務課 課税担当 03-5742-6663~6