トップページ > 手続き・届出 > 税金 > 税務課からのお知らせ > 税制改正の概要 > 平成25年度の主な改正点 > 生命保険料控除の改正

生命保険料控除の改正

更新日:平成25年1月23日

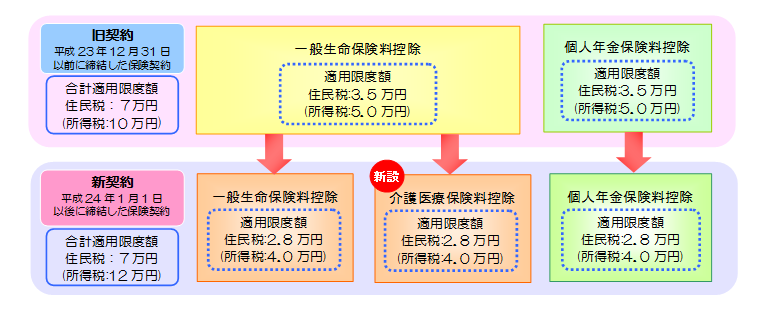

介護医療保険料控除の新設

- 従前の「一般生命保険料控除」「個人年金保険料控除」に加え、「介護医療保険料控除」が新設されます。

※ 「介護医療保険料」…入院・通院などにともなう給付部分に係る保険料

各種控除区分の適用限度額・制度全体での適用限度額の変更

- 「一般生命保険料控除」「個人年金保険料控除」の適用限度額が3.5万円から2.8万円(所得税は5万円から4万円)に変更となり、新設される「介護医療保険料控除」の適用限度額は2.8万円(所得税4万円)になります。

- 制度全体での適用限度額は、7万円のまま変更ありません。(所得税は12万円に拡充されます。)

適用控除区分の判定

- 平成23年12月31日以前に契約した保険料(旧契約)については、旧控除額が適用されます。

- 平成24年1月1日以後に契約した保険料(新契約)については、新控除額が適用されます。

※ 平成24年1月1日以後、旧契約の保険を更新した場合、更新日以後の保険料に対して新契約の控除額が適用されます。

旧契約と新契約の両方の控除を適用する場合

- 旧契約と新契約の両方について、一般生命保険料控除(または個人年金保険料控除)の適用を受ける場合は、

(1) 旧契約と新契約の控除額を合計した限度額は、新契約の限度額2.8万円(所得税は4万円)を適用します。

(2) ただし、旧契約の控除額のみで、新契約の限度額2.8万円(所得税は4万円)を超える場合は、旧契約の控除額を適用します。

(3) 住民税と所得税それぞれで、上記(1)(2)の有利な方を適用します。

申告時の注意点

控除証明書について、旧契約の一般生命保険料は支払額が9,000円以下の場合、添付する必要はないとされていましたが、新契約はすべて必要になります。

個人住民税の生命保険料控除額の計算方法

【旧契約】平成23年12月31日以前に締結した保険契約

生命保険料控除額

|

支払保険料

|

住民税控除額

|

|---|---|

| 15,000円以下 | 支払額全額 |

| 15,001円~40,000円 | 支払保険料×2分の1+7,500円 |

| 40,001円~70,000円 | 支払保険料×4分の1+17,500円 |

| 70,000円超え | 35,000円 |

【新契約】平成24年1月1日以後に締結した保険契約

|

支払保険料

|

住民税控除額

|

|---|---|

| 12,000円以下 | 支払額全額 |

| 12,001円~32,000円 | 支払保険料×2分の1+6,000円 |

| 32,001円~56,000円 | 支払保険料×4分の1+14,000円 |

| 56,000円超え | 28,000円 |

生命保険料控除額

下図のとおりです。

図がご覧になれない方は、下記お問合せ先までご連絡ください。

お問い合わせ

税務課 課税担当

電話:03-5742-6663~6

FAX:03-5742-7108