トップページ > 手続き・届出 > 税金 > 税務課からのお知らせ > 税制改正の概要 > 平成26年度の主な改正点 > 延滞金及び還付加算金の割合の見直し

延滞金及び還付加算金の割合の見直し

更新日:平成26年2月13日

最近の低金利状況を勘案し、国税において延滞税の割合の特例が見直され、個人住民税についても同様に延滞金及び還付加算金の割合を次のとおり見直します。

この改正は、平成26年1月1日以後の期間に対応する延滞金等から適用されます。

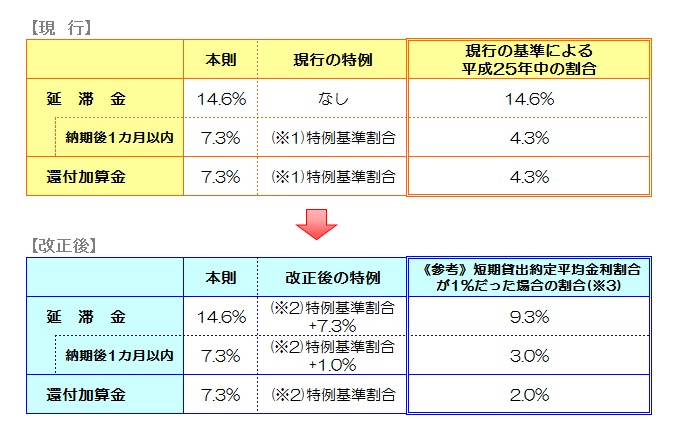

延滞金及び還付加算金の割合の引き下げ

個人住民税における延滞金の割合を、特例基準割合に年7.3%を加算した割合(上限は、年14.6%)にします。

ただし、納期限の翌日から1カ月を経過する日までの期間については、特例基準割合に年1.0%を加算した割合(上限は、年7.3%)とします。

また、還付加算金の割合を、特例基準割合とします。

特例基準割合の定義

|

現行(※1) |

改正後(※2) |

|---|---|

| 各年の前年の11月30日を経過する時における商業手形の基準割合率に、年4%を加算した割合 | 各年の前々年の10月から前年9月までにおける国内銀行の新規の短期貸出約定平均金利の平均の割合に、年1%を加算した割合 |

延滞金及び還付加算金の割合の比較

下図のとおりです。

画像をご覧になれない方は、下記お問合せ先までご連絡ください。

(※3) 特例基準割合を、国内銀行の新規の短期貸出約定平均金利(1.0%)+1.0%=2.0%として算出しています。

なお、平成26年中の国内銀行の新規の短期貸出約定平均金利は、0.9%と発表され、特例基準割合は(0.9%)+1.0%=1.9%になります。

お問い合わせ

税務課 課税担当

電話:03-5742-6663~6

FAX:03-5742-7108