トップページ > 手続き・届出 > 税金 > 税務課からのお知らせ > 税制改正の概要 > 平成27年度の主な改正点 > 住宅借入金等特別税額控除の延長・拡充

住宅借入金等特別税額控除の延長・拡充

更新日:平成26年11月18日

住宅借入金等特別税額控除の適用期限の延長

住宅借入金等特別控除の適用限度額の拡充

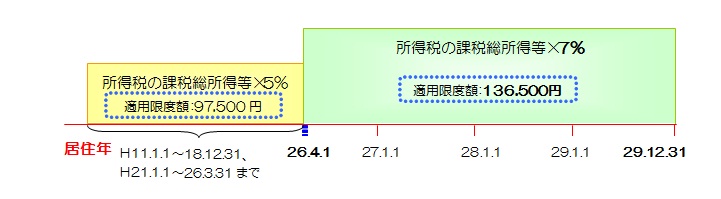

※ 上記拡充は、あくまで消費税率引上げに伴う負担軽減を目的としているため、消費税率8%又は10%が適用される住宅取引が対象となります。一般個人から中古住宅を購入するケース(そもそも消費税が課税されない)等は、住民税の控除限度額は、97,500円で(一般住宅の場合)平成29年末まで適用されます。

住宅借入金等特別税額控除の適用限度額

住宅借入金等特別税額控除の概要

住宅借入金等特別税額控除とは、住宅ローンを利用してマイホームの新築、購入、増改築等をしたとき、所得税の住宅借入金等特別控除の適用を受けている方で、所得税から控除しきれなかった額を、翌年度の住民税から控除する制度です。※ 所得税が非課税で住宅借入金等特別控除が適用されなかった場合は、住民税での適用もありません。

※ 控除期間は10年間(所得税で住宅借入金等特別控除の適用を受けている期間)です。

適用範囲の居住開始年月日

平成11年~平成18年末に入居した方、平成21年~平成29年末までに入居された方について、住民税の住宅借入金等特別税額控除が適用されます。

平成19年および20年に入居された方は、適用はありません。

※ 平成11年~18年までに入居された方に適用される住民税の住宅借入金等特別税額控除は、税源移譲に伴い納税者の負担が増えることへの対策として創設されました。また、平成21年~25年までに入居された方に適用される住宅借入金等特別税額控除は、住宅投資を刺激し地域経済の活性化を促す目的で創設されました。そのため、両制度のはざまにあたる平成19年および20年に入居された方には、住民税では住宅借入金等特別税額控除は適用されませんが、所得税での住宅借入等特別控除の特例(控除期間を10年から15年に延長できる選択制)が設けられています。

手続きの方法

【平成11年~18年までに入居した方】

税務署で確定申告するか、勤務先での年末調整で所得税の住宅借入金等特別控除の適用を受けてください。別途、住民税の申告書を提出する必要はありません。

【平成21年以降に入居した方】

- 住宅借入金等特別控除をはじめて受ける方

税務署で確定申告をし、所得税の住宅借入金等特別控除の適用を受けてください。勤務先での年末調整では申請できませんのでご注意ください。別途、住民税の申告書を提出する必要はありません。

- 住宅借入金等特別控除を受けるのが2年目以降の方

税務署で確定申告をするか、勤務先での年末調整で所得税の住宅借入金等特別控除の適用を受けてください。別途、住民税の申告書を提出する必要はありません。

住民税で適用される控除額の計算方法

次のそれぞれで、(1)(2)のいずれか小さい額が住民税の所得割から控除されます。

【平成11年~18年末まで、平成21年~25年までに入居した方】

(1)所得税の住宅借入金等特別控除可能額のうち、所得税から控除しきれなかった金額

(2)所得税の課税総所得金額等の5%(最高97,500円)

【平成26年4月~平成29年12月末までに入居の方】

(1)所得税の住宅借入金等特別控除可能額のうち、所得税から控除しきれなかった金額

(2)所得税の課税総所得金額等の7%(最高136,500円)

(参考)所得税の住宅借入金等特別控除額

住宅借入金等特別控除額=年末の住宅ローン残高(借入限度額以内)×控除率

|

居住年 |

控除対象借入限度額 | 控除率 | 所得税での控除限度額 |

|---|---|---|---|

| 平成25年中~平成26年3月 |

2,000万円(※1) |

1.0% |

20万円(※1) |

| 平成26年4月~平成29年中 |

4,000万円(※2) |

1.0% |

40万円(※2) |

※1 長期優良住宅、低炭素住宅の場合は控除対象借入限度額3,000万円、最大控除額30万円

※2 長期優良住宅、低炭素住宅の場合は控除対象借入限度額5,000万円、最大控除額40万円

お問い合わせ

税務課 課税担当

電話:03-5742-6663~6

FAX:03-5742-7108