トップページ > 手続き・届出 > 税金 > 税務課からのお知らせ > 税制改正の概要 > 令和3年度の主な改正点 > 各種控除の見直しについて

各種控除の見直しについて

更新日:令和3年1月8日

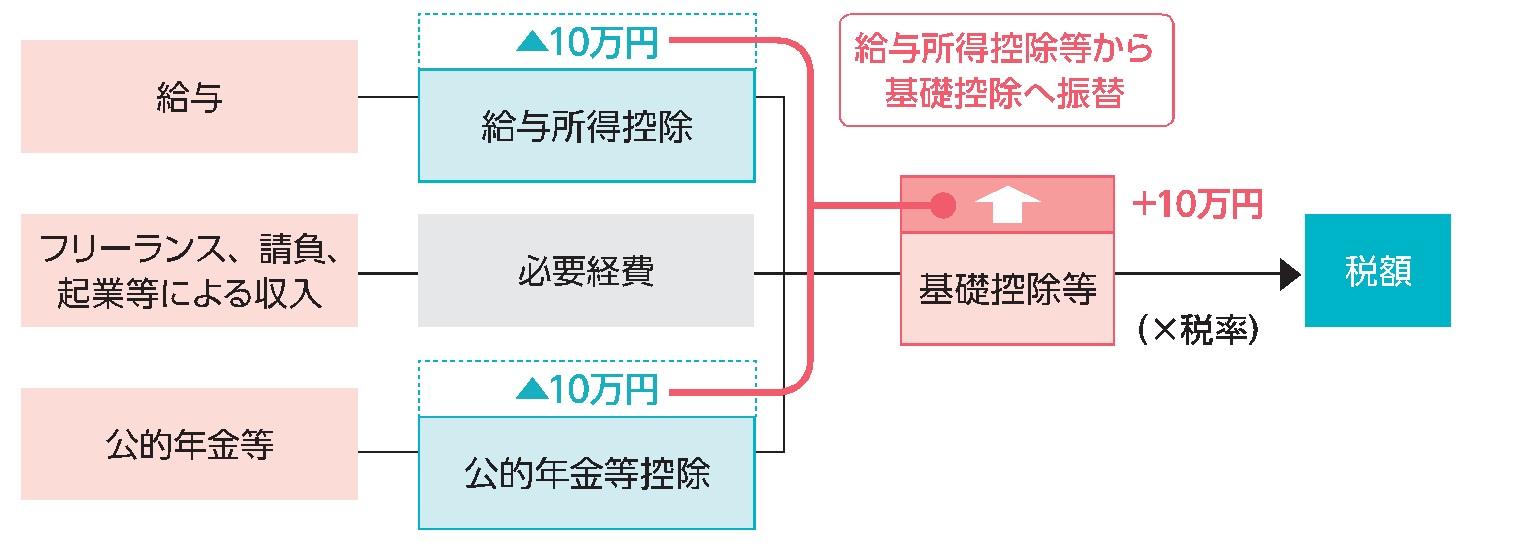

給与所得控除・公的年金等控除から基礎控除への振替

働き方の多様化を踏まえ、「働き方改革」を後押しする等の観点から、給与所得控除額と公的年金等控除額が10万円引き下げられ、

所得の種類を問わず適用される基礎控除額が10万円引き上げられます。

※給与所得と年金所得の双方がある方は、片方に係る控除のみが減額されます。

※詳細は下記のとおりです。画像をご覧になれない方は、下記お問合せ先までご連絡ください。

給与所得控除の見直し

1.給与所得控除額が一律10万円引き下げられます。

2.給与所得控除の上限額が適用される給与等の収入額が1,000万円から850万円に、上限額が220万円から195万円に引き下げられます。

<給与所得速算表>

| 給与等の収入金額(A) |

給与所得金額 |

|||

| 改正後 | 改正前 | |||

|---|---|---|---|---|

| ~550,999円 |

0円 |

0円 | ||

| 551,000円~650,999円 |

(A)-550,000円 | 0円 | ||

| 651,000円~1,618,999円 |

(A)-550,000円 | (A)-650,000円 | ||

| 1,619,000円~1,619,999円 |

1,069,000円 | 969,000円 | ||

| 1,620,000円~1,621,999円 |

1,070,000円 | 970,000円 | ||

| 1,622,000円~1,623,999円 | 1,072,000円 | 972,000円 | ||

| 1,624,000円~1,627,999円 | 1,074,000円 | 974,000円 | ||

| 1,628,000円~1,799,999円 | (A)÷4=(B) ※千円未満切捨て |

(B)×2.4+100,000円 | (A)÷4=(B) ※千円未満切捨て |

(B)×2.4円 |

| 1,800,000円~3,599,999円 | (A)÷4=(B) ※千円未満切捨て |

(B)×2.8-80,000円 | (A)÷4=(B) ※千円未満切捨て |

(B)×2.8-180,000円 |

| 3,600,000円~6,599,999円 | (A)÷4=(B) ※千円未満切捨て |

(B)×3.2-440,000円 | (A)÷4=(B) ※千円未満切捨て |

(B)×3.2-540,000円 |

| 6,600,000円~8,499,999円 | (A)×0.9-1,100,000円 | (A)×0.9-1,200,000円 | ||

| 8,500,000円~9,999,999円 | (A)-1,950,000円 | (A)×0.9-1,200,000円 | ||

| 10,000,000円~ | (A)-1,950,000円 | (A)-2,200,000円 | ||

所得金額調整控除の創設

下記に該当する場合は、給与所得から所得金額調整控除が控除されます。

(1)給与収入金額が850万円を超えており、次のいずれかに該当する場合

1.本人が特別障害者に該当する

2.特別障害者に該当する同一生計配偶者もしくは扶養親族を有する

3.年齢23歳未満の扶養親族を有する

所得金額調整控除額={給与等の収入額(1,000万円を超える場合は1,000万円)-850万円}×10%

(2)給与所得と公的年金等に係る雑所得の両方があり、合計額が10万円を超える場合

所得金額調整控除額={給与所得控除後の給与所得(10万円を限度)+公的年金所得(10万円を限度)}-10万円

※両方に該当する場合は、(1)を控除後に(2)が控除されます。

公的年金等控除の見直し

1.公的年金等控除額が一律10万円引き下げられます。

2.公的年金等収入が1,000万円を超える場合、控除の上限額が195.5万円となります。

3.公的年金等雑所得以外の合計所得金額が1,000万円超2,000万円以下の場合は10万円、2,000万円超の場合は20万円が

上記1.および2.の見直し後の控除額から引き下げられます。

<公的年金等雑所得速算表>

| 公的年金等の収入金額(A) | 公的年金等雑所得の金額 | ||||

| 改正後 | 改正前 | ||||

|---|---|---|---|---|---|

| 公的年金等雑所得以外の所得に係る合計所得 | |||||

| 1,000万円以下 |

1,000万円超 2,000万円以下 |

2,000万円超 |

区分なし | ||

| 65歳 以上 |

~3,300,000円 |

(A)-1,100,000円 | (A)-1,000,000円 | (A)-900,000円 | (A)-1,200,000円 |

| 3,300,000円超~ 4,100,000円以下 |

(A)×0.75-275,000円 | (A)×0.75-175,000円 | (A)×0.75-75,000円 | (A)×0.75-375,000円 | |

| 4,100,000円超~ 7,700,000円以下 |

(A)×0.85-685,000円 | (A)×0.85-585,000円 | (A)×0.85-485,000円 | (A)×0.85-785,000円 | |

| 7,700,000円超~ 10,000,000円以下 |

(A)×0.95-1,455,000円 | (A)×0.95-1,355,000円 | (A)×0.95-1,255,000円 | (A)×0.95-1,555,000円 | |

| 10,000,000円超~ | (A)-1,955,000円 | (A)-1,855,000円 | (A)-1,755,000円 | (A)×0.95-1,555,000円 | |

| 65歳 未満 |

~1,300,000円 | (A)-600,000円 | (A)-500,000円 | (A)-400,000円 | (A)-700,000円 |

| 1,300,000円超~ 4,100,000円以下 |

(A)×0.75-275,000円 | (A)×0.75-175,000円 | (A)×0.75-75,000円 | (A)×0.75-375,000円 | |

| 4,100,000円超~ 7,700,000円以下 |

(A)×0.85-685,000円 | (A)×0.85-585,000円 | (A)×0.85-485,000円 | (A)×0.85-785,000円 | |

| 7,700,000円超~ 10,000,000円以下 |

(A)×0.95-1,455,000円 | (A)×0.95-1,355,000円 | (A)×0.95-1,255,000円 | (A)×0.95-1,555,000円 | |

| 10,000,000円超~ | (A)-1,955,000円 | (A)-1,855,000円 | (A)-1,755,000円 | (A)×0.95-1,555,000円 | |

基礎控除・調整控除の見直し

基礎控除の控除額が10万円引き上げられます。

また、合計所得金額が2,400万円を超えると控除額が逓減し、2,500万円を超えると消失する仕組みが設けられます。

なお、基礎控除が消失する合計所得金額が2,500万円を超える方には、調整控除が適用されません。

| 合計所得金額 |

基礎控除額 |

|

| 改正後 |

改正前 |

|

|---|---|---|

| ~2,400万円 |

43万円 |

33万円 (所得制限なし) |

| 2,400万円超~2,450万円以下 |

29万円 |

33万円 (所得制限なし) |

| 2,450万円超~2,500万円以下 | 15万円 | 33万円 (所得制限なし) |

| 2,500万円超 |

適用なし |

33万円 (所得制限なし) |

配偶者・扶養控除等及び非課税措置に係る所得要件等の引き上げ

給与所得控除等から基礎控除への振替に伴い、同じ収入であっても、合計所得金額や総所得金額等が10万円増加するため、

配偶者・扶養控除等および非課税措置について、所得要件が10万円引き上げられます。

<配偶者・扶養控除等に係る所得要件>

| 要件等 |

改正後 |

改正前 |

|---|---|---|

| 同一生計配偶者及び 扶養親族の合計所得金額 |

48万円以下 |

38万円以下 |

| 配偶者特別控除に係る 配偶者の合計所得金額 |

48万円超~133万円以下 |

38万円超~123万円以下 |

| 勤労学生控除の合計所得金額 |

75万円以下 |

65万円以下 |

| 障害者、未成年者、寡婦及び ひとり親に対する非課税措置の 合計所得金額 |

135万円以下 |

125万円以下 |

| 家内労働特例の必要経費 (最低保障額) |

55万円 |

65万円 |

<非課税措置に係る所得要件>

| 要件等 | 改正後 | 改正前 | |

|---|---|---|---|

| 均等割が非課税となる 合計所得金額 |

扶養親族なし | 45万円以下 | 35万円以下 |

| 扶養親族あり |

35万円×(本人+同一生計配偶者+扶養人数の合計)+31万円 |

35万円×(本人+同一生計配偶者+扶養人数の合計)+21万円 | |

| 所得割が非課税となる 総所得金額等 |

扶養親族なし | 45万円以下 | 35万円以下 |

| 扶養親族あり | 35万円×(本人+同一生計配偶者+扶養人数の合計)+42万円 | 35万円×(本人+同一生計配偶者+扶養人数の合計)+32万円 | |

お問い合わせ

税務課 課税担当

電話 03-5742-6663~6

FAX 03-5742-7108