トップページ > 手続き・届出 > 税金 > 税務課からのお知らせ > 税制改正の概要 > 令和3年度の主な改正点 > 未婚のひとり親に対する税制上の措置および寡婦(寡夫)控除の見直しについて

未婚のひとり親に対する税制上の措置および寡婦(寡夫)控除の見直しについて

更新日:令和3年1月5日

すべてのひとり親家庭に対して公平な税制を実施する観点から、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の

不公平」を同時に解消するため、次のとおりひとり親に対する税制が見直されました。

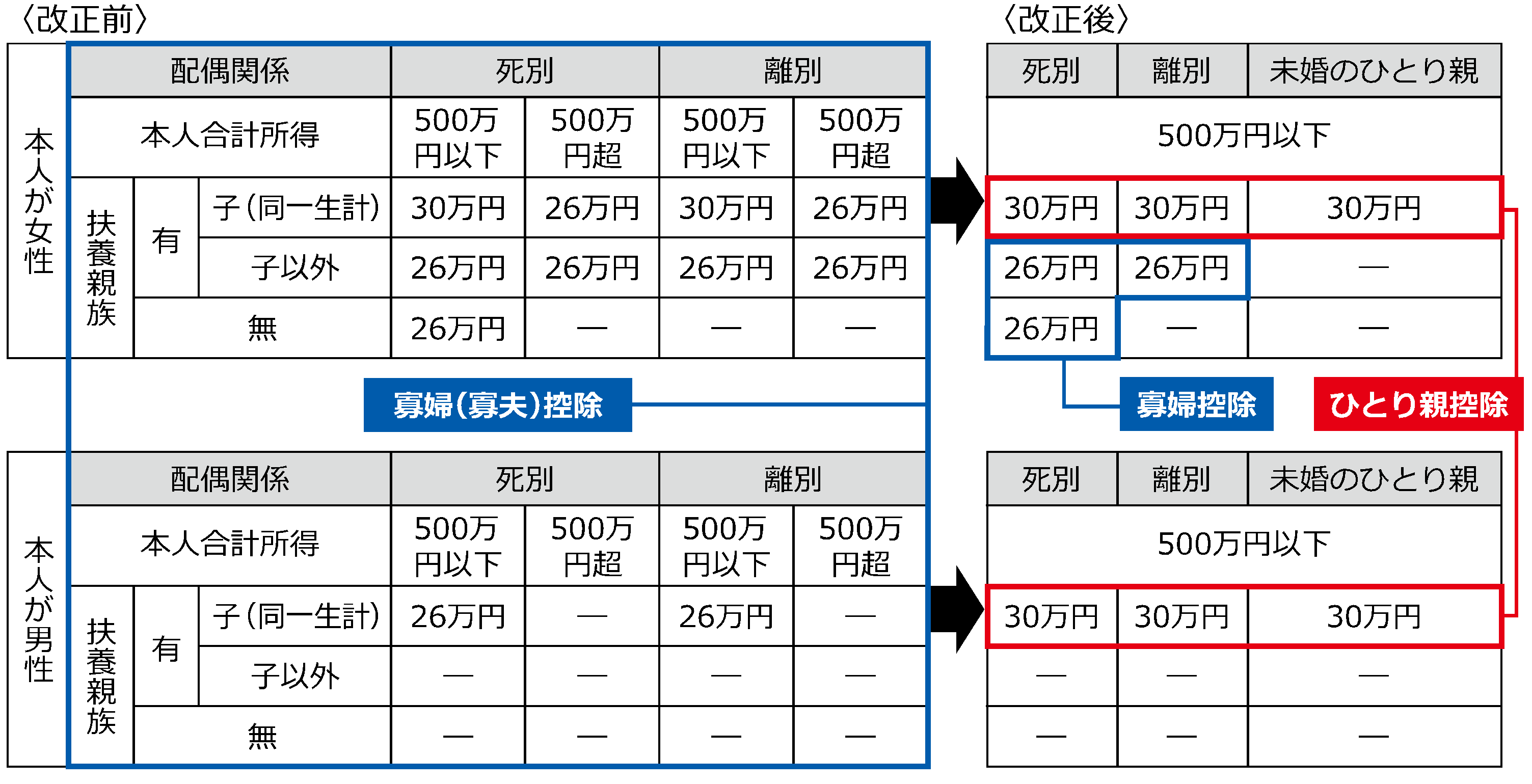

1.現に婚姻していないまたは配偶者が生死不明などで、同一生計の子(総所得金額等が48万円以下)を有し、かつ本人の合計所得金額が

500万円以下の方について、「ひとり親控除」(控除額30万円)を適用することとなりました。

2.上記以外の寡婦については、引き続き寡婦控除として控除額26万円を適用することとし、子以外の扶養親族を有する寡婦についても、

男性の寡夫と同様の所得制限(合計所得金額500万円以下)を設けることとなりました。

※ひとり親控除・寡婦控除のいずれも、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある方は適用されません。

※画像がご覧になれない方は、下記お問合せ先までご連絡ください。

新たな非課税措置の創設

上記の見直しに伴い、人的非課税措置が見直され、ひとり親および寡婦が対象となります。これにより、「ひとり親控除」および「寡婦

控除」に該当する方で合計所得金額が135万円以下の場合、非課税となります。

お問い合わせ

税務課 課税担当

電話03-5742-6663~6

FAX03-5742-7108