トップページ > 手続き・届出 > 税金 > 税務課からのお知らせ > 税制改正の概要 > 令和8年度の主な改正点 > 給与所得控除の引き上げ

給与所得控除の引き上げ

更新日:令和7年9月1日

給与収入から給与所得を算出する際の、給与収入から控除される『給与所得控除』の最低保障額が55万円から65万円へ引き上げられます。

(改正前)給与収入162万5,000円以下の場合 最低保障額55万円

(改正後) 〃 190万以下まで 最低保障額65万円

| 給与収入 | 給与所得控除 | |

|---|---|---|

| 現行 | 改正後 | |

| 162万5千円以下 | 55万円 | 65万円 |

| 162万5千円超 180万円以下 | 給与収入×40%-10万円 | |

| 180万円超 190万円以下 | 給与収入×30%+8万円 | |

| 190万円超 | 変更なし | |

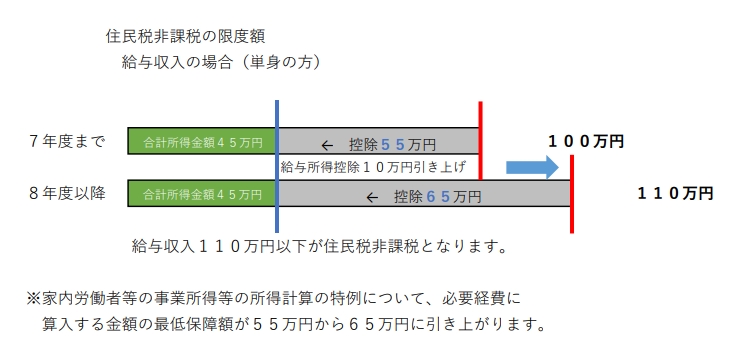

改正に伴い、給与収入のみの場合で判定される住民税非課税限度額が変わります。

(単身世帯で扶養者がいない場合)

住民税非課税は給与収入100万円以下から110万円以下となります。

(改正前)給与収入100万円以下-最低保障額55万円→合計所得金額45万円

(改正後)給与収入110万円以下-最低保障額65万円→合計所得金額45万円

お問い合わせ

税務課 課税担当

電話 03-5742-6663~6

FAX 03-5742-7108