令和6年度特別区民税・都民税(住民税)の定額減税について

更新日:令和6年5月1日

定額減税の概要

目的

※制度の詳細や所得税の定額減税については国税庁のホームページ(別ウィンドウ表示)をご覧ください。

対象者

※次の方は対象外となります

- 住民税が非課税の方

- 住民税均等割(以下、均等割)・森林環境税(国税)のみ課税された方

- 税額控除により減税前に住民税所得割(以下、所得割)の額が0円となった方

定額減税額

減税額 = 1万円 × (本人1人 + 扶養親族人数)

- 納税義務者本人 1万円

- 控除対象配偶者(国外居住者を除く)または扶養親族(国外居住者を除く)1人につき 1万円

納税義務者の税額控除後の所得割の額から控除します。

(控除額がその方の所得割の額を超える場合は所得割の額が限度となります)

※国外居住の扶養親族は減税対象の人数から除外されます。

※控除対象配偶者を除く同一生計配偶者につきましては、令和7年度の納税義務者の所得割の額から1万円を控除します。(国外居住者を除く)

定額減税の実施方法

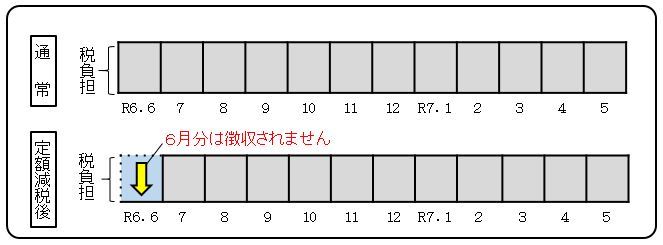

特別徴収の方(給与から天引きで納付する方)

減税後の税額を令和6年7月分から令和7年5月分まで11回に等分して課税します。(6月分は徴収されません)

※減税の対象外の方は通常通り6月分から12回に等分して課税します。

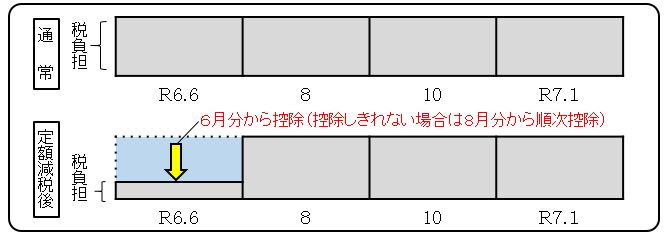

普通徴収の方(納付書や口座振替で納付する方)

第1期分(令和6年6月分)の税額から減税し、第1期分で控除しきれない場合は、第2期(8月分)以降の税額から順次減税します。

※普通徴収の口座振替を全期前納で登録している方が、定額減税により第1期分の税額が全て減税された場合、

第2期分以降の各期の口座振替となります。

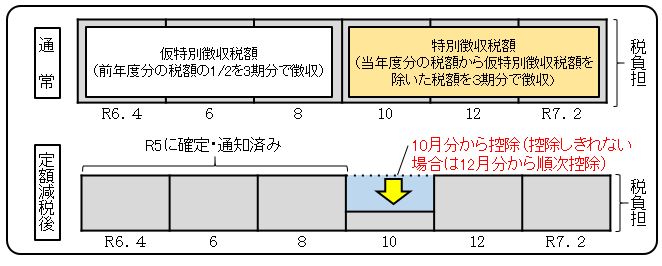

年金徴収の方(年金から天引きで納付する方)

令和6年10月分から減税し、10月分で減税しきれない場合は、12月分以降の税額から順次減税します。

令和6年4月、6月、8月分は例年のとおり前年度の公的年金などに係る所得に応じた税額の6分の1に相当する額が天引きされます。

※令和6年度に初めて公的年金から天引きされる方は、6・8月分は普通徴収となり、減税は普通徴収第1期分からとなります。

注意事項

次の算定の基礎となる令和6年度個人住民税の所得割の額は定額減税前の所得割の額で計算するため、定額減税の影響はありません。

- ふるさと納税の特例控除額の控除限度額

- 年金特別徴収の翌年度仮徴収税額(令和7年度4月、6月、8月分)

定額減税額は品川区が収集した税情報(確定申告書、住民税申告書、給与支払報告書、年金支払報告書等)を基に算出します。

定額減税を受けるための申請は不要です。

令和6年度特別区民税・都民税(住民税)・森林環境税税額決定通知書の発送

減税を適用した額で発付します。

- 特別徴収:令和6年5月13日(月)

特別徴収義務者(給与支払者)あてに発送します。

※納税義務者(個人の方)用の通知は、特別徴収義務者を通じて交付されます。 - 普通徴収・年金徴収:令和6年6月10日(月)

※詳細については、令和6年度(令和5年分)特別区民税・都民税(住民税)・森林環境税税額決定・納税通知書の発送をご覧ください。

課税・非課税・納税証明書の発行

特別徴収のみの方は令和6年5月13日(月)から、

普通徴収・年金徴収の方は令和6年6月10日(月)から

令和6年度の課税・非課税・納税証明書が発行できます。

※証明書には減税後の税額が記載されます。

定額減税に係る主なQ&A

- 定額減税の対象はどのような人が対象ですか。

- 令和6年度(令和5年分)の住民税に係る合計所得金額が1,805万円以下の方で所得割の額が課税された方が対象です。

※1 令和6年度住民税が非課税の方または減税前に均等割のみ課税となった方は対象外です。

※2 品川区外にお住いの方で、品川区内に事務所・事業所・家屋敷を有する方は対象外です。 - 令和5年中に収入がなく、令和6年度の住民税は非課税です。定額減税は適用されますか。

- 定額減税は適用されません。所得割の額が課税される方だけが対象となります。

- 4人家族で妻と子2人を扶養していますが定額減税額はいくらですか。

- 配偶者とお子さん2人が扶養対象(合計所得金額48万円以下)の場合、1万円×(本人+扶養親族3人)=4万円となります。

- 令和6年2月に子どもが生まれましたが定額減税の加算対象となりますか。

- 加算対象になりません。扶養親族は令和5年12月31日の現況の人数で計算されます。令和6年2月に生まれたお子さんは、令和5年12月31日時点での扶養実績がないため減税の加算対象とはなりません。令和6年中に扶養親族が追加となっても同様に加算されません。

- 扶養親族である国外居住親族が定額減税の加算対象にならないのはなぜですか。

- 定額減税は、国内におけるデフレ脱却のための一時的な措置であるため、生計を一にする扶養対象者につきましても、国内に居住する方に限定されています。

- なぜ扶養している控除対象配偶者以外の同一生計配偶者の定額減税は令和7年度に実施されるのですか。

- 令和5年末時点の「控除対象配偶者以外の同一生計配偶者」の情報は、給与支払報告書等に記載されず、納税義務者からの申告がない限り捕捉できないため、令和6年度住民税において全ての対象者を把握し定額減税を行うことは実務上困難です。そのため、令和6年分の源泉徴収票・給与支払報告書等には当該情報を記載されることとなり、この情報等を活用することで、「控除対象配偶者以外の同一生計配偶者」に係る住民税の減税は、令和7年度に行うこととされました。

- 令和6年の途中に品川区に転入してきました。定額減税はどうなりますか。

- 令和6年度住民税は原則として令和6年1月1日に住所のある自治体で課税されます。年の途中で転入された場合は令和6年1月1日に住所のある自治体が減税を計算し、税額決定通知書を転入された品川区内の住所へ発送します。

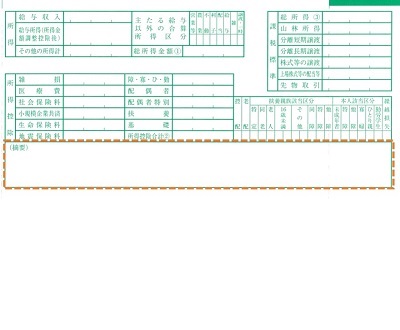

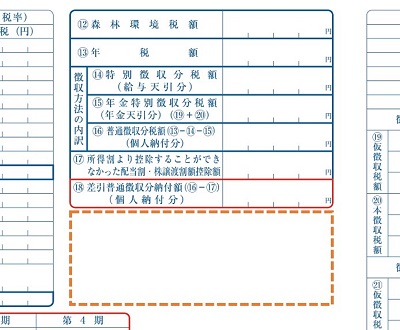

- 定額減税額はどのように確認できますか。

- 減税が適用された方は税額決定通知書の摘要欄に減税額を記載し、発付します。

※定額減税額の記載箇所については、下図の点線で囲まれている部分をご確認ください。

※特別徴収の場合 ※普通徴収・年金徴収の場合

お問い合わせ

税務課 課税担当

電話03-5742-6663~6

FAX03-5742-7108